前者は食品企画課、後者は表示対策課です

可能です。

RCT論文があるのなら、可能です。

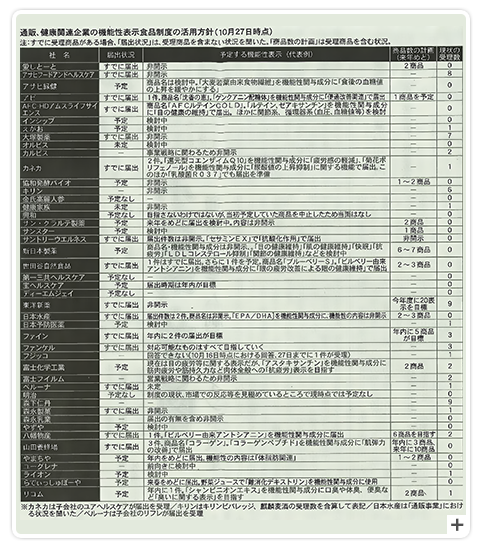

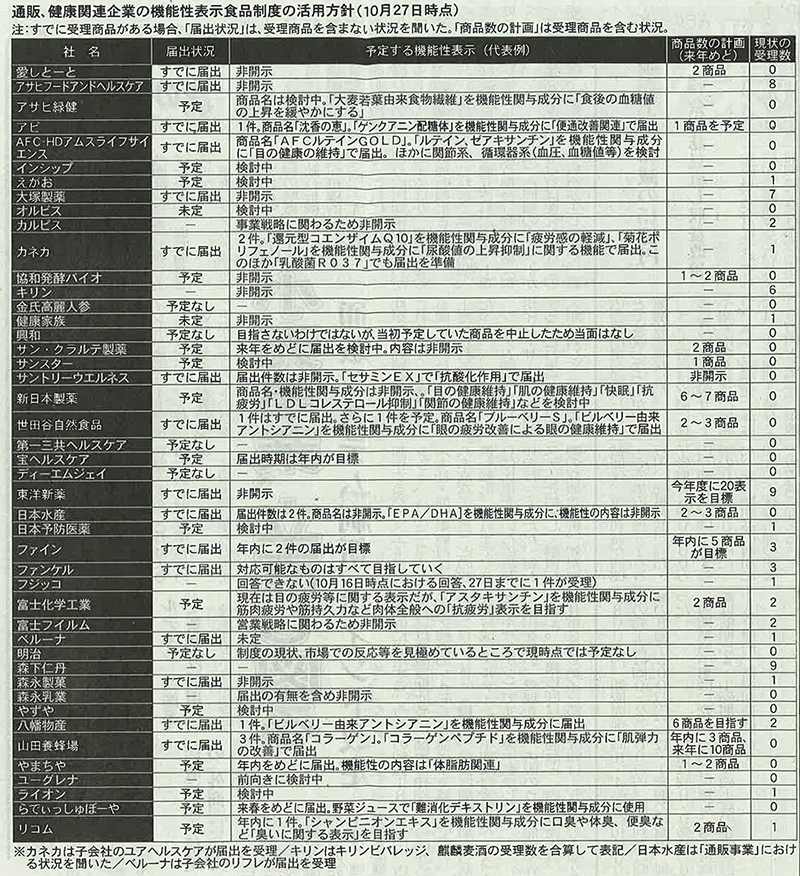

いち早くドラッグストアで展開している、アサヒフードアンドヘルスケアや大塚製薬は、共に好調なスタートと新聞などでも表明しております。また、数百店舗に留まっていた森下仁丹のドラッグストアルートも、機能性表示取得により、一挙に1万店舗まで拡大しました。

同じランディングページで機能性表示表記を追加しただけで、CVR(成約率)が2~3倍に上がったという報告も受けております。ただし、SR(システマティックレビュー)での機能性表示では体験談を掲載できない為、たとえば同じ訴求のサプリでも、SR→CVR2倍、RCT→CVR3倍と開きが出ているようです。

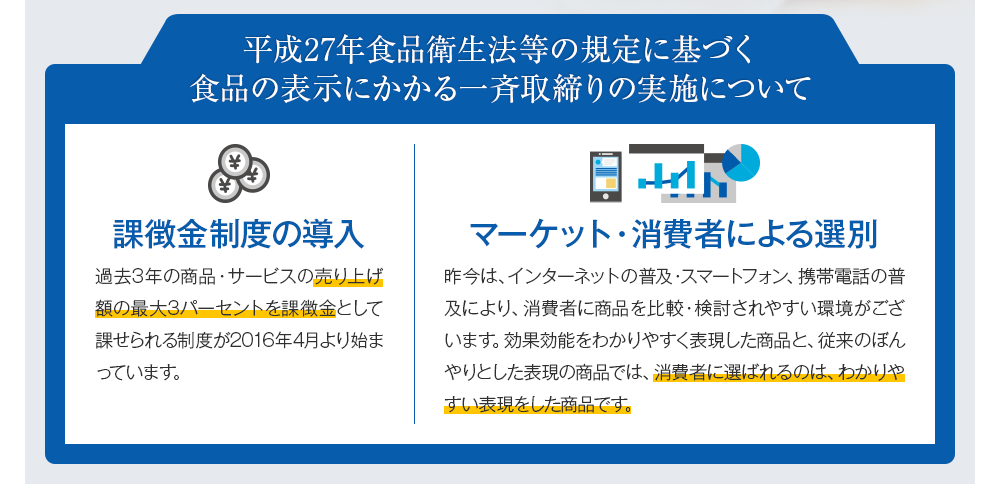

景表法違反で行政指導or措置命令のリスクがあります。

最悪の場合機能性表示取り消しもあり得ます。

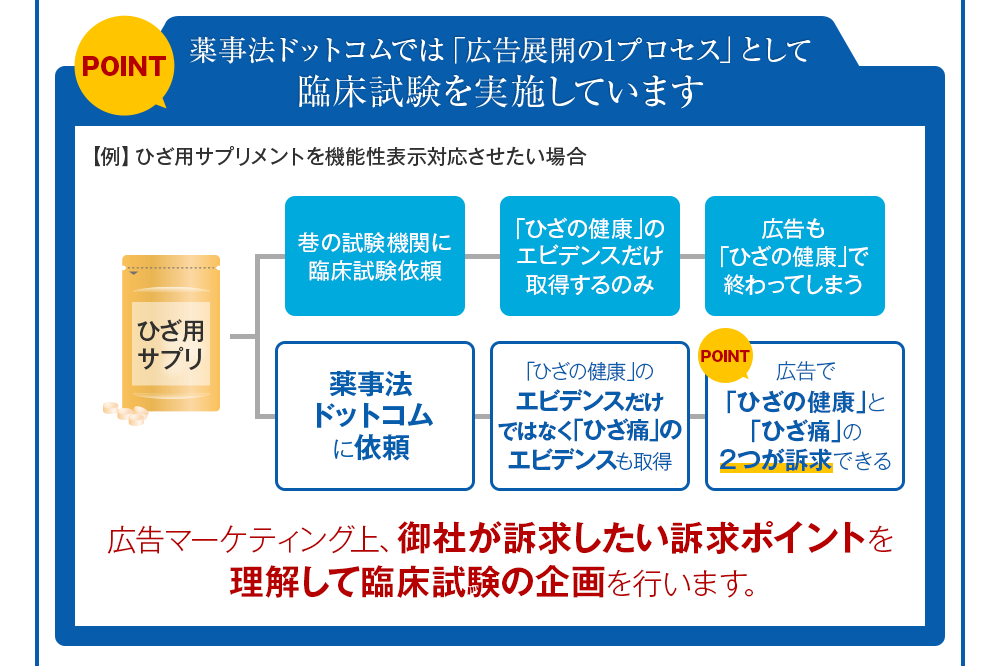

薬事法ドットコムでは、豊富な実績に基づいて、機能性表示を取得した企業向けに広告表現のサポートを行っています。

臨床試験を実施しますと、利益から臨床試験費用を引いた額に税金が課せられますが、そこから更に、臨床試験の税額控除が適応されます。

- 【条件】

-

イ: 試験費抜きで利益3,000万

ロ: 試験費は1,000万

- 【計算法】

- 1: 一旦、ロを引いて税額を出す(下の例だと426万)

2: そこからさらに引く(下の例だと120万税額が減る)

<例>

利益3,000万-研究費1,000万(A)=2,000万

地方800万×15% =120万

国1,200万×25.5%=306万

計426万・・・(B)第一次税額

(A)1,000万×12% =120万→小さい方

(B) 426万×30% =127.8万

426万-120万=306万・・・最終税額